按年计税、夫妻选扣、定额扣除......个税改革后记者帮你算笔账

今年元旦起,新修订的个人所得税法正式实施。“起征点”上调、三档税率结构调整、新增六项专项附加扣除,改革全面实施后,给纳税人带来了哪些变化呢? 前天,我们关注了一些月份收入比较均衡的群体;今天,我们的记者来到成都,到一些月份收入有波动、有差异的群体,给大家算算账、做做比较。

按年计税 平抑月份税负波动

在成都市区一个快递网点,这位快递小哥还不好意思把工资收入的详细情况透露给我们。

四川某速运公司快递派送员 小林:个税(改革)之前的话,收入比如说大概11000元左右的话,个税扣除(缴纳)的话大概就接近1000元左右,但是个税(改革)之后的话就同样的工资就差不多少了800元钱左右,只有100元的样子,确实少了很多。

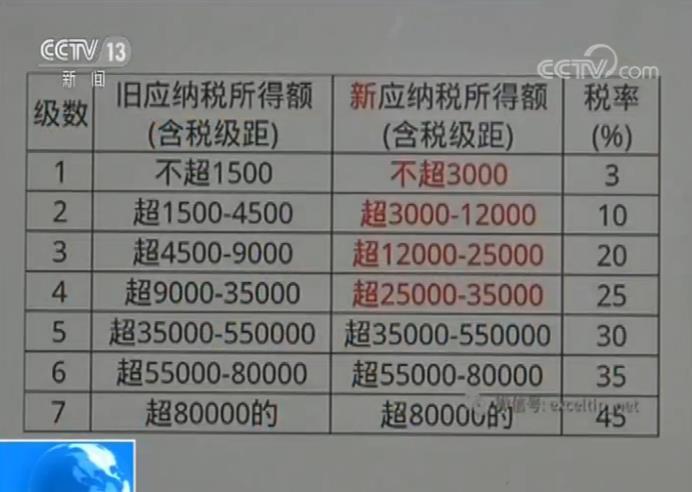

按照新的个税法:小林发放工资11000元,起征点提高到了5000元,再减除小林可享受的子女教育、房屋租金共2500元的专项附加扣除,余下3500元应纳税所得额,对应税率是3%10%,需要缴纳个税140元。比改革前减少了800多元。

四川某速运公司公共事务部负责人 燕丹妮:在新税法之前,我们公司大概有90%的员工都需要缴纳个税,在改革之后缴纳个税的人数下降了63%。据我们了解,公司最多的一位员工这个月是享受了4900元钱的专项(附加)扣除。

由于快递小哥的工资收入主要来源于计件提成,月份工资波动特别大。

他们淡季收入只有4、5千元钱,旺季收入个别人可能高达两万元,老税制“按月计税”,低收入月份4千元的应纳税所得额为负,纳税额为零,高收入月份两万元的纳税额则高达1000多元。

现在,新个税法“按年计税”,在一个年度内就可以把收入较高月份的应纳税所得额,填补到免税额度不足扣除的月份。比如,将小林3500元的“免税额度”由高收入月份,调整到低收入月份,不仅低收入月份应纳税所得额刚好为零,高收入月份应纳税所得额也降了下来,整体上比“按月计税”减税400元。就有利于月份工资波动大,部分月度免税额不足扣除的、中低收入群体,总体上拉低税负。

国家税务总局所得税司个税一处调研员 任宇:新的这个税法是按年计税,对于各个月收入不均衡,收入波动比较大的,直接使用年度的税率表,能够起到削高补低,然后平衡各个月份的税负。

实行年度税率表 扣税方式有变化

个税改革后,按年计征,拉低了中低收入群体、月份工资波动大产生的税负差。那么,新的计征方式,对中高收入群体又有哪些影响呢?

在成都一家软件公司,这位人力资源部经理对一月份的企业工资单,做了一下详细的梳理。

四川某软件公司人力资源部经理 钱屹华:今年1月份以后,我们的纳税人数大概下降了几十个人,但是我们的纳税金额下降比较多,大概下降了62%左右。然后目前享受这个专项附加扣除的,我们整体的员工数大概是753个人,最高扣除的额度达到了5000元。

在这家企业的工资表上,记者看到,大部分员工都能够享受到六项专项附加扣除的内容。工资收入越高的人,享受的个税优惠额度也越大。

四川某软件股份有限公司技术研发部总经理 林隆永:个税改革之前,我每个月大概要缴3500多元的税,改革之后我的税就降到了1300多元每个月。我觉得税收也是个人对国家的一个贡献,在后面希望能够更多的体现税收的荣誉感,以及税收对将来比如说在养老这方面的一个衔接以及综合考虑这方面的内容。

将林先生的月度工资取整为23000元,减除单位预扣的三险一金(专项扣除)1100元左右,再减除3500元的个税起征点(个税免征额),余下18400元应纳税所得额,对应税率有3%10%20%25%,需要缴纳个税3595元。

个税改革后:由于个税起征点提高到5000元,林先生还可以享受子女教育、赡养老人、住房贷款利息三项共3000元的专项附加扣除,余下13900元应纳税所得额,对应税率有3%10%20%,需要缴纳个税1370元。

虽然林先生算出一月份,自己应该缴纳个税1300多元,但是,记者看到其工资单上的实缴金额却为400多元。

税务人员告诉记者,个税改革后,实行的是“年度税率表”计税,和个税改革前的“月度结算”有了差异。

四川省税务局个人所得税处副处长 杨柳:因为我们和原来的每个月代扣代缴个人所得税不一样,在新法过后对居民个人的综合所得实行的是按月预扣预缴,按年汇算清缴,税款多退少补。

杨柳介绍,新个税法在一个纳税年度内,将当月工薪收入和之前每个月的收入进行累计,再减除同样累计计算的免税额度,余额按照个人所得税“年度税率表”预扣预缴,最后进行年度汇总结算。

这样,同一税率对应的应纳税所得额就变成了12个月的总和,既有利于纳税人申报扣除,也方便扣缴义务人进行财务核算。

国家税务总局所得税司个税一处调研员 任宇:同时在落实累计预扣的方法下,我们也开发了免费的软件,扣缴义务人只要在其中填上本月的这个收入数据和一些减量(扣除)的一些数据之后,这个税款就自动计算出来,大大简化了财务人员的操作,也减少了这个操作的误差。

部分附加扣除 夫妻选扣有学问

记者在采访中也发现,本次改革,增加个税专项附加扣除,不仅提高了纳税人的申报积极性,并且,记者还发现,纳税人如果想充分享受政策的优惠,还有不少细账值得算一算。

成都印钞公司计划财务部主任 谢安山:今年的这个个税扣除它有一个特点就是由原来的代扣代缴责任,向强调个人自主申报的责任(转变) ,这个有助于提高职工的纳税主体意识,以前职工都不太关注这个个税方面的政策,这次六项附加扣除过程当中,职工主动学习研究政策,这个也有利于财务部门减轻工作量。

谢安山说,个税改革前,财务核算比较麻烦,职工员工也担心月度收入的波动,会产生个税扣缴有出入。现在,按照“月度预扣、年度汇缴”,双方的担心都没有了。

同时,记者也发现,因为新个税法,在部分专项附加扣除方面,夫妻两人可以选择。所以,一些个税纳税人就在自己家庭可享受的专项附加扣除额度上,算起了细账。

成都印钞公司职工 李向鹏 伍剑:我爱人她的收入低一点,她的起征点调整以后,她就可以享受基本上免税的额度,然后就是我这一块收入高一点,然后就把子女附加专项扣除这一块划到我的头上,这样的话我的节税额度就更大一点。

成都印钞公司职工 李向鹏 伍剑:它这个可以选择(扣除方)还是很人性化,让我们自己可以根据家庭的收入比例然后来选择报税,然后就让整个家庭的收入都能够提高一点。

按照新的个税法:住房首贷利息可以选择由夫妻一方按每月1000元扣除;子女教育既可选择由夫妻一方按每孩每月1000元扣除,也可选择夫妻双方分别按每孩每月500元扣除。

由于这个扣除额度牵涉到工资收入的“级距税率”,所以,李先生和妻子商量后,准备把这些扣除额度,全部交给工资收入更高的李先生,以享受更多的优惠。

西南财经大学财政税务学院院长 刘蓉:主要的目的是要照顾纳税人个体的差异,每个家庭的差异,让每个家庭在起征点以后还能够得到一些实际的照顾。

大病“据实扣除” 另五项“定额扣除”

在采访中,一些纳税人还反映,按照新的个税法:六项专项附加扣除,除大病医疗按照每年8万元的上限,实行“据实扣除”外,其它如子女教育、继续教育、住房贷款利息、住房租金、赡养老人五项都是按照一定的标准,实行“定额扣除”。

新个税法实施后:子女教育、(学历)继续教育(职称除外)、住房贷款利息、住房租金、赡养老人五项,都是按照一定的标准,实行每月“定额扣除”;但是,大病医疗不仅要“据实扣除”,并且要在次年汇算清缴时才能扣除。

四川省税务局个人所得税处副处长 杨柳:因为考虑到我们全国各个地方的医保结算系统略有不同,而且纳税人生病期间可能取得票据也不完整,甚至说跨年度生病的情况,所以对大病医疗这个支出项目,我们的设计是在平时预扣预缴环节不报送,统一在年度汇算清缴的时候由纳税人自行报送。

杨柳介绍,考虑到大病医疗可能产生道德风险,所以新个税法只对个人自负医药费用超过1.5万元的部分,按每年8万元限额“据实扣除”。

业内专家表示,虽然教育、房贷利息等方面的实际支出要远远高于目前的扣除标准,但是,要完全实行“据实扣除”,对征纳双方而言,目前都还比较困难。

西南财经大学财政税务学院院长 刘蓉:定额扣除,更能够在征收上比较简便易行 如果是据实扣除的话,比如大病或者住房,这个要核定的数据就更复杂,更繁琐。

国家税务总局所得税司个税一处调研员 任宇:实行定额扣除是充分考虑到征纳双方简便操作的需要,也是国际惯例,这种标准的定额扣除方式简化了征纳操作,减少了纳税人办税负担,对于老百姓来讲很容易理解,然后税务机关征纳双方都非常容易操作简便易行。

编辑:翁子茜

作者:温晓

来源:央视新闻移动网