时刻新闻

时刻新闻

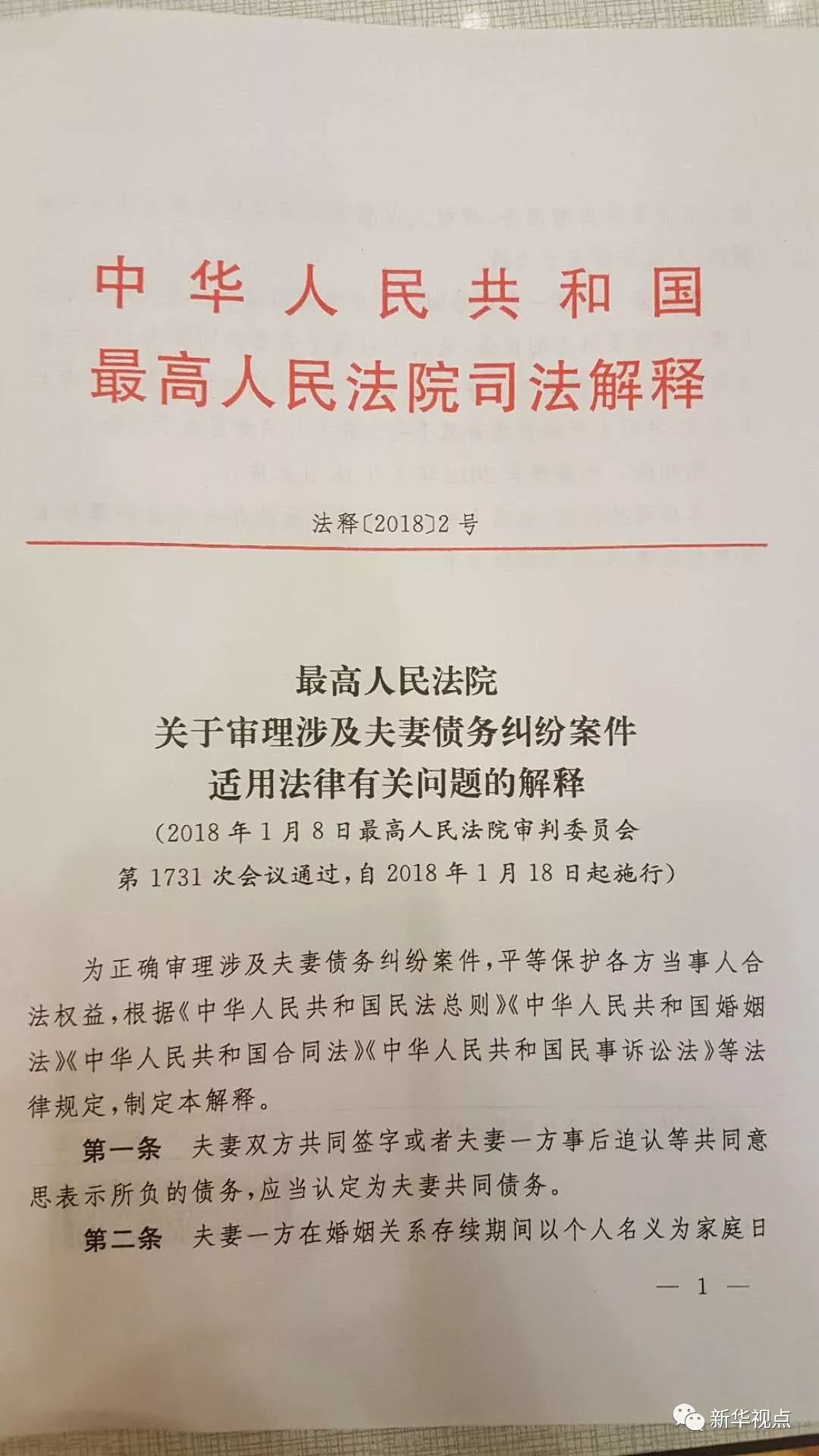

今天,最高人民法院发布了一部很短的司法解释,只有4条。

司法解释文件照片

短短一部司法解释,直指“夫妻共同债务”这一当前司法实践上的疑难问题。为什么说疑难?因为近年来不少人都遇到这样的事情:

离婚后,突然有一天你被告知前夫或者前妻私底下欠下了巨额债务,而法院认定这些债务属于夫妻共同债务,你也得还……

这种“被负债”,许多其实是夫妻一方与债权人恶意串通,损害夫妻另一方权益。常见的“套路”是:丈夫A和妻子B要离婚,A和朋友C串通好,从C那里借100万,然后A和B离婚时,法院判决100万为夫妻共同债务,B要承担偿还义务。

这样的“套路”近年来愈演愈烈,其中大多数是利用了婚姻法司法解释(二)第二十四条。

2003年12月,最高人民法院出台“婚姻法司法解释(二)”,自2004年4月1日起施行。其中第二十四条规定为“债权人就婚姻关系存续期间夫妻一方以个人名义负债务主张权利的,应当按夫妻共同债务处理。但夫妻一方能够证明债权人与债务人明确约定为个人债务,或者能够证明属于婚姻法第十九条第三款规定情形的除外”。

为何要出台这样的规定?是因为2003年时,司法实践中出现不少夫妻“假离婚、真逃债”的问题。举个例子,就是丈夫A向其朋友C借了100万,但是为了不还这笔钱,A把财产都转到妻子B名下,然后离婚净身出户,还跟C说“钱没有,要命一条”……

看懂了吧,当年制定这样的规定,主要就是为了保护交易安全、维护市场秩序。但近年来出现的新情况,让社会各界主张修改、暂停适用甚至废止该条规定的呼吁日益热烈。

2017年3月十二届全国人大五次会议期间,有45位全国人大代表分别联名提出5件建议,要求对“第二十四条”进行审查。2016年以来,全国人大常委会法制工作委员会还收到公民提出的近千件针对这一规定的审查建议。

既不能“坑友”,也不能“坑配偶”。法院必须在债权人利益和未举债夫妻一方利益的“平衡木”上“跳舞”。这次出台的司法解释,就是要解决这个难题。

无论你是丈夫A,是妻子B,还是债权人/朋友C。注意!划重点时间到了!

牢记“共债共签”

如果你是债权人,借出一笔大钱给别人,最好让借款方的夫妻二人一起在借据上签字。这叫夫妻共同债务形成时的“共债共签”。司法解释加大了债权人防范风险的注意义务,意在引导债权人在形成债务尤其是大额债务时,为避免事后引发不必要的纷争,加强事前风险防范,尽可能要求夫妻共同签字。

这种制度安排,一方面有利于保障夫妻另一方的知情权和同意权,可以从债务形成源头上尽可能杜绝夫妻一方“被负债”;也可以有效避免债权人因事后无法举证证明债务属于夫妻共同债务而遭受不必要的损失。

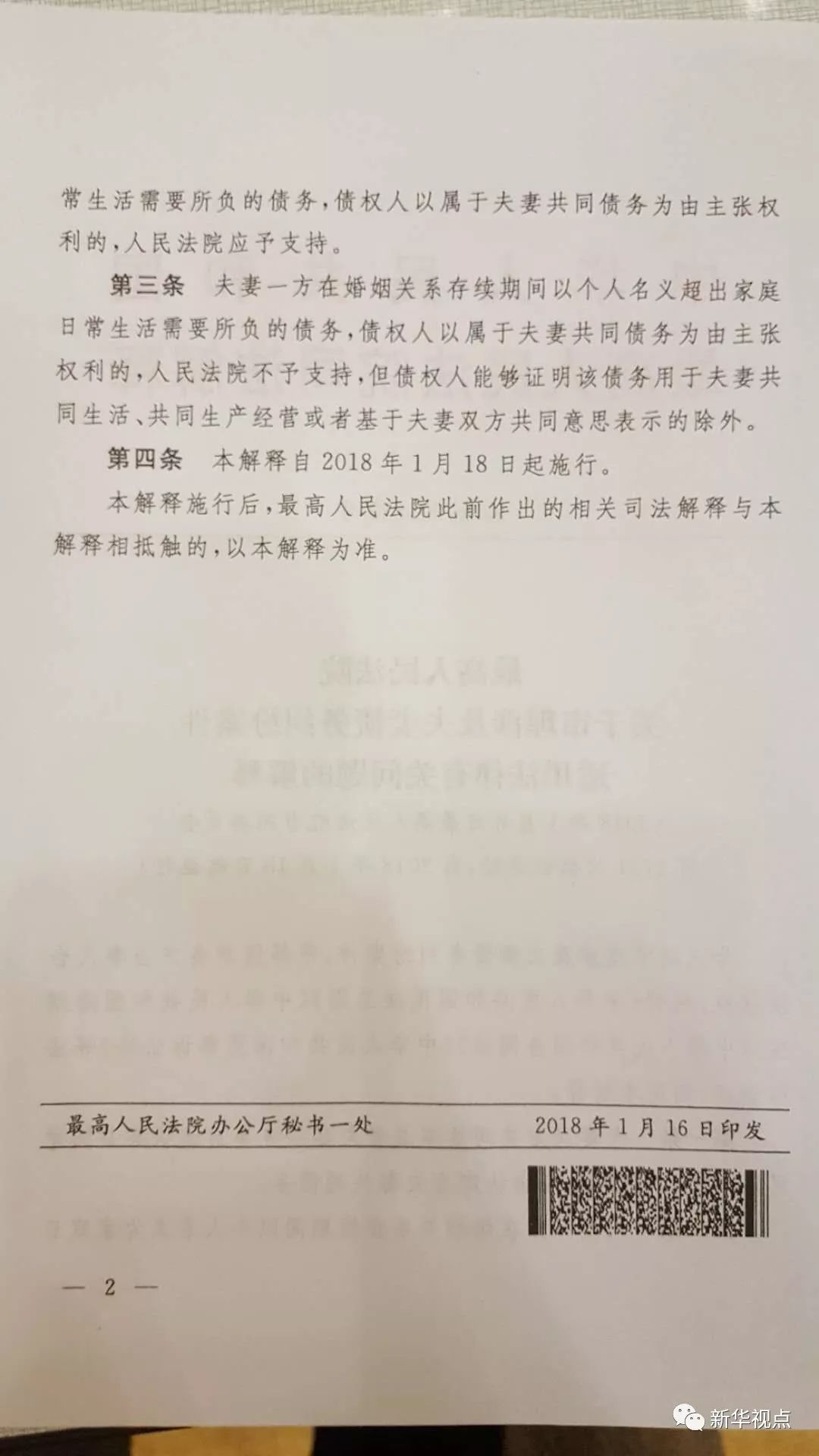

超出“家庭日常生活需要”的债务可以不背

司法解释规定,夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院应予支持。

“家庭日常生活需要”如何界定?最高法民一庭负责人表示,国家统计局有关调查资料显示,我国城镇居民家庭消费种类主要分为食品、衣着、家庭设备用品等八大类。

家庭日常生活的范围,可以参考上述八大类家庭消费,根据夫妻共同生活的状态(如双方的职业、身份、资产、收入、兴趣、家庭人数等)和当地一般社会生活习惯予以认定。

对于超出“家庭日常生活需要”的债务,就需要债权人举证证明,即如果债权人能够证明夫妻一方所负债务用于夫妻共同生活、共同生产经营,或者基于夫妻双方共同意思表示的,可以认定为夫妻共同债务,否则对其主张不予支持。

注意“举证责任”

夫妻债务可以分为两类:一是日常家事范畴内的共同债务,二是超出日常家事范畴的共同债务。

从举证责任分配的角度看,对于日常家事范畴内的债务,推定为夫妻共同债务,债权人一般无需举证;配偶一方如果反驳主张不属于夫妻共同债务,则需要举证证明举债人所负债务并非用于家庭日常生活。

对于超出日常家事范畴的债务,原则上不作为共同债务,债权人主张属于夫妻共同债务的,需要举证证明。如果债权人不能证明夫妻一方超出家庭日常生活需要所负的债务用于夫妻共同生活、共同生产经营,则不能认定为夫妻共同债务。

最后,再爆个“大料”!

对于婚姻家庭的人身财产问题,最高立法机关——全国人大及其常委会也没有袖手旁观。

目前,准备在2020年出台的中国民法典,其中的分则各编正在加紧制定,包括夫妻债务在内的夫妻财产制问题作为“婚姻家庭编”中的重要内容,正在立法调查研究之中。

来源:新华网

编辑:段宇翔