贷款市场“降息”了!

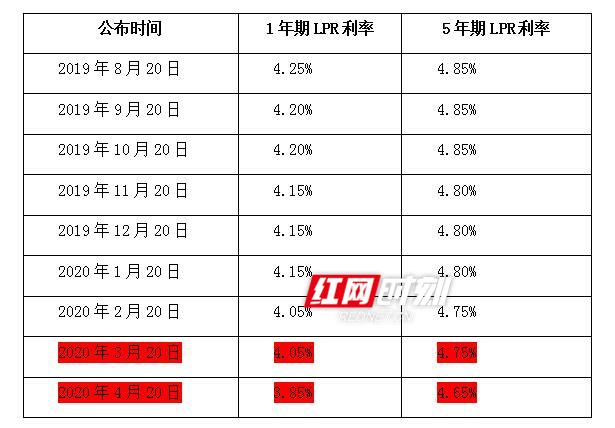

根据央行官网4月20日9时30分发布的消息,2020年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。

(LPR由18家银行在每月20日9时前按公开市场操作利率加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。)

一时间,网上沸腾。

根据央行公布的LPR利率:

对比3月LPR数据:此次1年期和5年期以上LPR“双降”,分别下降20个基点和10个基点,这也是自去年8月以来的最大降幅。

那央行下调LPR,跟我们个人有什么关系?LPR报价影响个人较大的方面就是房贷啦。

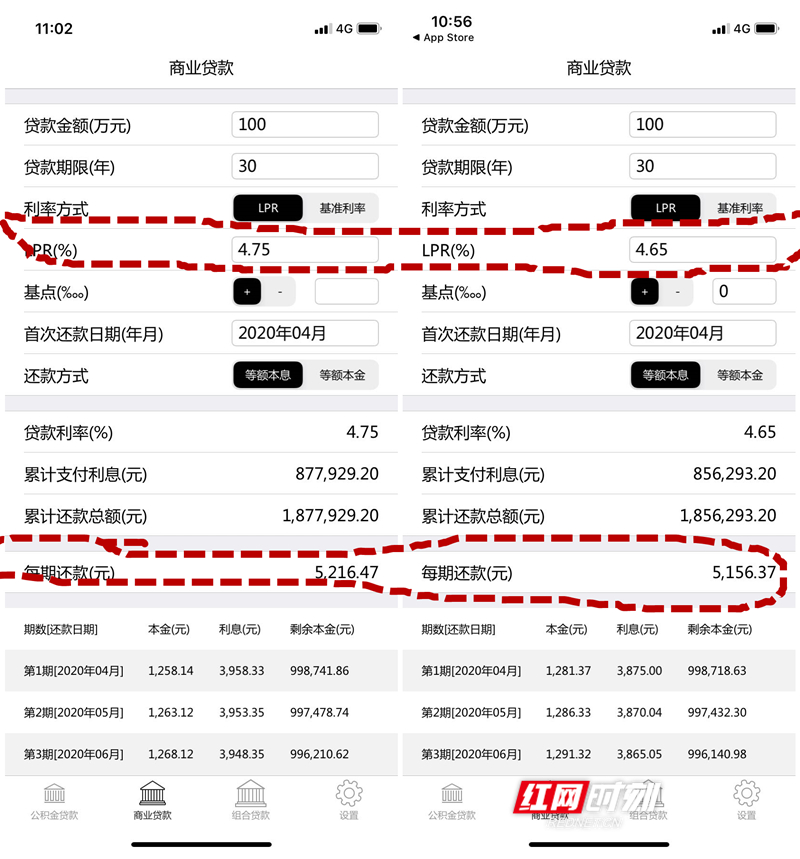

怎么算?来来来,小编手动示范一下:

从房地产市场的角度看,更能反映按揭贷款利率走向的是5年期LPR。

假如贷款100万元、期限30年,按照3月的5年期LPR数据,每月应还款5216.47元,而按照4月的LPR数据,每月应还款5156.37元,平均每月月供减少60元,可合计节省21637元利息。

蚊子再小也是肉,小编觉着也不错。

毕竟中国民生银行首席研究员温彬表示,下阶段,降准和降息仍有空间和必要。

那也就是说,如果我们选择LPR利率的话,月供有望继续减少。

不过,作为房贷族的你,这个鸡腿一定能加吗?这可不一定。

来自灵魂的拷问

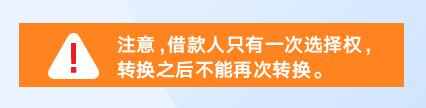

存量房贷利率转换这个选择题,你做完了吗?

敲黑板

根据央行安排,

转换时间:自2020年3月1日起,原则上将于2020年8月31日前完成

市民既可以选择固定利率,也可以选择转换为LPR定价。如果转为LPR,未来LPR下降,利率水平也将随之下降。

那么转换后,2020年房贷月供会立即发生变化吗?

根据人民银行公告,按照“等价转换”原则,市民的房贷利率水平在2020年并不会改变,因此,即便每个月20日LPR发布最新报价,但对存量房贷而言,利率水平并不会每月发生变化。

小编了解到,一般而言,贷款合同约定,利率调整周期最短为1年,利率调整日是每年1月1日或贷款发放日在每年的对应日期。存量房贷客户可跟踪2020年12月20日的LPR报价,2021年的房贷月供将跟踪该定价基准。具体情况,可咨询贷款银行哦。

据小编了解,由于受疫情影响,目前银行基本都仅支持用户通过手机银行、网上银行等线上渠道办理该业务。

怎么操作?这有一个借鉴:

如果还是不熟悉,银行公告也指出,后续将根据疫情防控情况,逐步开通线下渠道。广大市民可耐心等待,银行将通过短信、微信公众号、官网等渠道及时公告,2020年8月31日前均可办理。

(内容综合红网、中国新闻网、长沙晚报、北京日报)

固定利率和“LPR+加点”浮动利率,哪个更划算?我现在的房贷利率是基准利率上打了折,转换后还能打折吗?花两分钟时间看下图,房贷利率转换上那些疑惑都有答案!

编辑:邬璐明-法治网

作者:李丽

来源:红网

本站原创文章,转载请附上原文链接。